オペレーティングリース

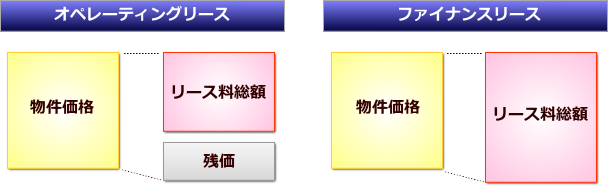

オペレーティング・リースとは、リース期間満了時の物件価格をあらかじめ査定し、これを残存価格(残価)として物件の元本部分からから差し引き、リース料を算出する取引です。お客さまのご希望に応じてリース期間の設定が可能な為、「生産ラインの合理化を図りたい」「受注に応じて機動的に設備導入したい」など、多様なニーズにお応えします。

| オペレーティングリース | ファイナンスリース | |

|---|---|---|

| 定義 | 右記以外のもの | (1)フルペイアウト (2)中途解約の禁止 |

| 期間 | 自由な設定が可能 | 最短:法定耐用年数の70% (10年以上は60%) |

| 対象物件 | 中古市場性のある特定の汎用物件 | 動産全般 |

| リース料総額 | 物件価格以下 | 物件価格の110~120%程度 |

| 会計基準 | 賃貸借処理(オフバランス取引) | 原則売買処理(オンバランス取引) |

| 税務処理 | 支払リース料を通じて全額損金処理可能 | 減価償却費を通じて全額損金処理可能 |

将来の正確な物件価値判断が重要

物件がリース期間終了時に、どれくらいの価値を持っているのかを正確に判断することが重要です。当社では、提携先である「株式会社U-MACHINE(産業工作機械)」があるため、グループネットワークによる豊富なノウハウと専門知識を通じて、お客さまに最適なオペレーティングリースをご提供します。

特徴

- リース期間満了後は、『物件返却』、『2次リース』、『公正市場価格にて購入』の3点から選択することが可能です。

- 『中途解約禁止』、『フルペイアウト』のいずれかに該当しないこと。

メリット

- 残価設定により、リース料総額は物件を買取る場合よりも低く抑えることができ、かつ投資リスクの軽減が図れます。

- ファイナンスリースの適正リース期間よりも短く、自由なリース期間設定が可能となります。

- 多額の購入資金が不要となりますので、資金の固定化を防ぐことができます。また、予算にしばられずにタイムリーな設備投資が可能です。

- オペレーティングリースでは、お支払になったリース料は全額費用計上・損金処理できます。2008年4月から導入の会計基準においてもオフバランス取引(*)になりますので、ROA、グローバルスタンダードを意識するお客さまには最適です(但し、上場企業のお客さまなどは未経過リース料の脚注表示が必要です)。

- 機械設備の購入手続き、資産計上、償却事務、固定資産税の申告・納付、損害総合保険の付保手続きなど煩雑な事務手続きの負担を軽減し、事務の合理化が図れます。

(*)実際のオフバランス可否は、個々の契約内容や物件、オペ利用目的などから実態的な判断がなされる傾向にあります。従って、上記数値基準を満たしていれば必ずオフバランス出来るとは限りませんので、貴社の会計士・税理士など に必ずご確認を頂けますよう、よろしくお願い致します。

対象物件

オペレーティングリースの対象は、一般的に残価設定が可能な物件となります。

リースのメリットを充分にご活用ください。

【代表的なオペレーティングリース対象物件の例】

- 工作機械(マシニングセンタ、NC旋盤、NCフライス盤、NC中ぐり盤、NC研削盤、レーザー加工機、NC放電加工機、NCワイヤーカット他)

- 鍛圧機械(プレス等)

- 半導体製造設備全般

- 電子部品実装機

- 印刷機

- 射出成形機

- 建設機械(重機)

- 検査装置